Chế độ kế toán doanh nghiệp quy định trong trường hợp doanh nghiệp ghi sổ kế toán thủ công thì phải sử dụng đúng mẫu biểu các sổ kế toán tổng hợp. Đối với các sổ chi tiết thì các doanh nghiệp căn cứ vào các mẫu biểu hướng dẫn trong chế độ kế toán để xây dựng mẫu biểu và cách thức ghi chép cho phù hợp. Trong bài “Bàn thêm về Nhật ký đặc biệt”, tác giả đã bàn luận về các điểm chưa hợp lý của các mẫu biểu Nhật ký đặc biệt trong chế độ kế toán Việt Nam 2006 và Dự thảo thông tư hướng dẫn chế độ kế toán 2014. Bài viết này sẽ đề cập đến các điểm chưa hợp lý trong mẫu biểu của sổ kế toán chi tiết hàng tồn kho và đưa ra đề xuất thiết kế lại mẫu biểu để thuận tiện hơn cho thực hành kế toán.

Chế độ kế toán Việt Nam quy định các doanh nghiệp có thể áp dụng một trong hai phương pháp hạch toán hàng tồn kho: Kê khai thường xuyên hoặc kiểm kê định kỳ. Phương pháp kê khai thường xuyên cập nhật một các thường xuyên sự thay đổi của hàng tồn kho vào các tài khoản hàng tồn kho. Khi đó các nghiệp vụ nhập – xuất kho được ghi chép trực tiếp vào tài khoản hàng tồn kho khi chúng phát sinh. Để thực hiện kiểm soát hàng tồn kho trong phương pháp kê khai thường xuyên, các sổ chi tiết hàng tồn kho được mở chi tiết cho từng mặt hàng và theo từng địa điểm bảo quản. Trong phương pháp kiểm kê định kỳ nguyên bản các nghiệp vụ liên quan đến hàng tồn kho không được cập nhật thường xuyên vào các tài khoản hàng tồn kho. Căn cứ vào kết quả kiểm kê định kỳ để các doanh nghiệp xác định trị giá xuất kho trong kỳ. Theo phương pháp này công ty không cần và không thể duy trì sổ kế toán chi tiết theo từng mặt hàng.

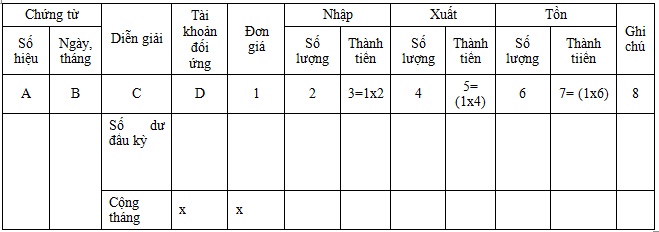

Mẫu biểu sổ kế toán chi tiết hàng tồn kho theo chế độ kế toán Việt Nam như sau:

SỔ CHI TIẾT VẬT LIỆU, DỤNG CỤ (SẢN PHẨM, HÀNG HOÁ)

Năm……

Tài khoản:…………Tên kho:…………..

Tên, quy cách nguyên liệu, vật liệu, công cụ, dụng cụ (sản phẩm, hàng hoá)…………………………………….

Đơn vị tính:

Mẫu biểu này được ban hành trong chế độ kế toán doanh nghiệp và được các sách giáo khoa kế toán Việt Nam sử dụng trong hướng dẫn việc ghi chép kế toán chi tiết hàng tồn kho. Phần dưới đây sẽ bàn về các hạn chế của việc sử dụng mẫu biểu này trong ghi chép và các đề xuất chỉnh sửa.

Thứ nhất: Các công ty hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên thường áp dụng các kỹ thuật quản lý hàng tồn kho tối ưu, trong đó có xác định mức cần đặt hàng thêm, mức dự trữ tối đa, lượng đặt hàng cho một lần. Do đó sổ chi tiết hàng tồn kho cần có các thông tin này cho từng mặt hàng.

Thứ hai: Với cách thiết kế mẫu sổ như trên nên sẽ có một số bất cập khi ghi chép các nghiệp vụ kinh tế phát sinh vào sổ. Đối với sổ chi tiết hàng tồn kho thì việc theo dõi tài khoản đối ứng là không thật sự cần thiết. Do đó việc đưa cột này vào sẽ làm cho quá trình ghi chép mất thêm thời gian và không cung cấp các thông tin hữu ích cho việc quản lý.

Đối với các phần Nhập – Xuất – Tồn cần trên sổ kế toán chi tiết hàng tồn khotheo dõi chi tiết cả về số lượng, đơn giá, thành tiền. Thoạt nhìn thì việc đưa cột đơn giá ra ngoài các phần Nhập – Xuất – Tồn có vẻ làm sổ gọn gàng hơn nhưng lại gây bất tiện khi ghi chép. Ví dụ sau đây minh họa cho sự bất tiện này.

Công ty thương mại A có kinh doanh mặt hàng Áo sơ mi có thuế suất thuế GTGT 10%. Công ty hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính giá xuất kho theo phương pháp FIFO. Đầu tháng 3/2014 có tồn kho 2 chiếc, đơn giá 400.000 đồng/chiếc. Các nghiệp vụ nhập – xuất trong tháng 3/2014 như sau:

Ngày 5: Mua chịu nhập kho 6 chiếc, đơn giá 450.000 đồng/chiếc.

Ngày 15: Xuất bán thu tiền gửi ngân hàng 4 chiếc, đơn giá bán 600.000 đồng/chiếc.

Ngày 22: Mua chịu nhập kho 9 chiếc, đơn giá 470.000 đồng/chiếc.

Ngày 30: Xuất bán chịu 10 chiếc, đơn giá bán 650.000 đồng/chiếc.

Sử dụng mẫu sổ kế toán chi tiết hàng tồn kho theo chế độ kế toán để ghi sổ như sau:

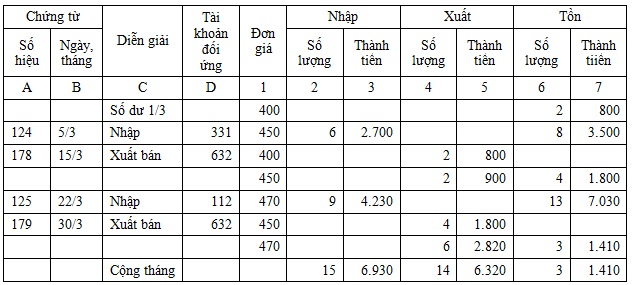

Phương án 1: Không tách riêng từng lớp tồn kho

SỔ CHI TIẾT HÀNG HOÁ

Năm: 2014

Tài khoản: 1561 Tên kho: Kho Hàng hóa

Tên, quy cách hàng hoá: Áo sơ mi M10 dài tay

Đơn vị tính: chiếc Đơn vị tính tiền: 1.000 đồng

Phương án này không tách riêng từng lớp hàng tồn kho ở cột Tồn nên rất khó theo dõi cho việc tính giá hàng tồn kho. Để thuận tiện cho việc tính giá hàng tồn kho mỗi lần xuất ra thì cần thiết phải theo dõi riêng từng lớp hàng tồn theo phương án 2 như sau:

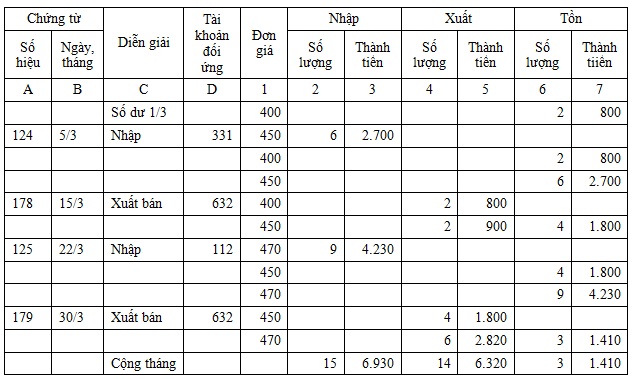

Phương án 2: Tách riêng từng lớp tồn kho

SỔ CHI TIẾT HÀNG HOÁ

Năm: 2014

Tài khoản: 1561 Tên kho: Kho Hàng hóa

Tên, quy cách hàng hoá: Áo sơ mi M10 dài tay

Đơn vị tính: chiếc Đơn vị tính tiền: 1.000 đồng

Cách ghi sổ theo phương án 2 sẽ thuận tiện cho việc theo dõi tính giá xuất kho nhưng lại làm cho số dòng trên sổ chi tiết đội lên nhiều so với phương án 1 do mỗi lớp tồn kho cần ghi thành 1 dòng riêng.

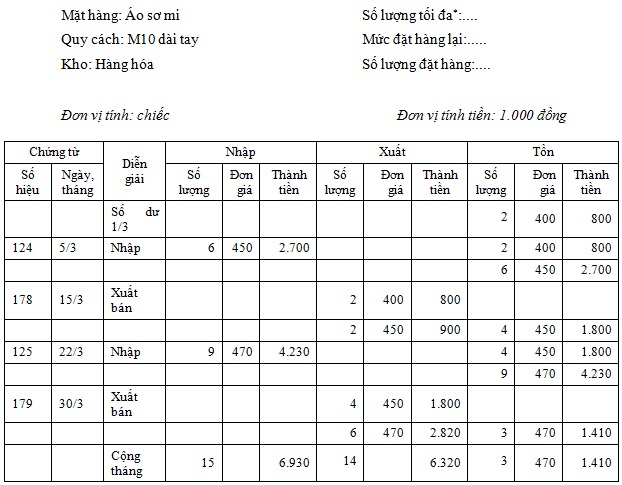

Phương án đề xuất: Ghép cột đơn giá vào từng phần Nhập – Xuất – Tồn, bổ sung các thông tin cần thiết cho việc quản lý hàng tồn kho

SỔ CHI TIẾT HÀNG HOÁ

Năm: 2014

(*) Các chỉ tiêu về số lượng tồn kho tối đa, mức đặt hàng lại, số lượng đặt hàng mỗi lần áp dụng khi công ty áp dụng mô hình quản lý hảng tồn kho EOQ.

Cách thiết kế mẫu biểu sổ chi tiết hàng tồn kho theo phương án này làm cho việc ghi chép thủ công trở lên thuận tiện hơn. Mặt khác nó cũng dễ dàng hơn cho việc áp dụng Excel trong quản lý hàng tồn kho.

Trong trường hợp các công ty không thể áp dụng một cách triệt để hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên thì có thể áp dụng “phương pháp kê khai thường xuyên sửa đổi”. Theo đó công ty chỉ duy trì sổ chi tiết hàng tồn kho theo để theo dõi số lượng từng mặt hàng (sổ kho), việc tính giá xuất kho được thực hiện 1 lần vào cuối kỳ căn cứ vào số lượng hàng tồn kho (thực tế kiểm kê hoặc trên sổ sách).

Mẫu sổ kế toán chi tiết hàng tồn kho theo chế độ kế toán hiện hành không thuận tiện cho việc ghi chép và quản lý hàng tồn kho. Khi áp dụng trong thực hành kế toán, các doanh nghiệp nên thiết kế một cách hợp lý bằng cách bổ sung thêm các thông tin để quản lý hàng tồn kho tốt hơn, thay đổi các cột để dễ dàng cho việc ghi chép hơn.

TÀI LIỆU THAM KHẢO THÊM

- Horngern C.T., Harrison Jr. W.T. and Oliver M.S. (2012), Accounting, 9th edn, Pearson, New Jersey, USA.

- Slater J. (2013), College accounting : a practical approach, 12th edn, Pearson, New Jersey, USA.

No comments:

Post a Comment